新着情報

- 2026.6.1

- 経営トピックスに「令和8年からの所得税法改正について」を掲載いたしました。

- 2026.5.1

- 中村会計だより夏号を掲載いたしました。

※中村会計だよりのバックナンバーはこちらをご覧ください。 - 2026.4.15

- 経営トピックスに「食事支給に係る所得税非課税限度額の改正について」を掲載いたしました。

- 2026.2.1

- 中村会計だより春号を掲載いたしました。

※中村会計だよりのバックナンバーはこちらをご覧ください。 - 2025.12.10

- 経営トピックスに「通勤手当の非課税限度額の改正について」を掲載いたしました。

- 2025.12.3

- なかむら労務だより27号を掲載いたしました。

※なかむら労務だよりのバックナンバーはこちらをご覧ください。 - 2025.12.3

- 12/28(日)~1/5(月)は年末年始休暇とさせていただきます。 2026年の年間カレンダーはこちらをご覧ください。

- 2025.11.1

- 中村会計だより冬号を掲載いたしました。

※中村会計だよりのバックナンバーはこちらをご覧ください。 - 2025.9.18

- 経営トピックスに「2026年1月1日施行「取適法」(中小受託取引適正化法)について」を掲載いたしました。

- 2025.8.1

- なかむら労務だより26号を掲載いたしました。

※なかむら労務だよりのバックナンバーはこちらをご覧ください。 - 2025.8.1

- 中村会計だより秋号を掲載いたしました。

※中村会計だよりのバックナンバーはこちらをご覧ください。 - 2025.7.17

- 8月のお盆期間中の8/9(土)、8/10(日)、8/11(祝)はお休みです。

8/12(火)、8/13(水)、8/14(木)、8/15(金)は営業しております。

※個々にお休みを取る公休制度を採用しております。 - 2025.7.15

- 経営トピックスに「「特定親族特別控除」が創設されました」を掲載いたしました。

- 2025.5.15

- 経営トピックスに「「年収103万円の壁」の見直しについて」を掲載いたしました。

- 2025.5.1

- 中村会計だより夏号を掲載いたしました。

※中村会計だよりのバックナンバーはこちらをご覧ください。 - 2025.2.1

- 中村会計だより春号を掲載いたしました。

※中村会計だよりのバックナンバーはこちらをご覧ください。 - 2024.12.12

- 12/29(日)~1/5(日)は年末年始休暇とさせていただきます。 2025年の年間カレンダーはこちらをご覧ください。

- 2024.12.1

- なかむら労務だより25号を掲載いたしました。

※なかむら労務だよりのバックナンバーはこちらをご覧ください。 - 2024.11.1

- 中村会計だより冬号を掲載いたしました。

※中村会計だよりのバックナンバーはこちらをご覧ください。 - 2024.9.4

- 経営トピックスに「経営セーフティ共済の改正について」を掲載いたしました。

- 2024.8.1

- 中村会計だより秋号を掲載いたしました。

※中村会計だよりのバックナンバーはこちらをご覧ください。 - 2024.7.26

- 8月のお盆期間中の8/10(土)、8/11(日)、8/12(祝振)はお休みです。

8/13(火)、8/14(水)、8/15(木)は営業しております。

※個々にお休みを取る公休制度を採用しております。 - 2024.5.28

- 経営トピックスに「定額減税で減税しきれない場合の措置について」を掲載いたしました。

- 2024.5.1

- 中村会計だより夏号を掲載いたしました。

※中村会計だよりのバックナンバーはこちらをご覧ください。 - 2024.4.1

- なかむら労務だより24号を掲載いたしました。

※なかむら労務だよりのバックナンバーはこちらをご覧ください。 - 2024.2.9

- 経営トピックスに「不動産賃貸業の小規模企業共済」を掲載いたしました。

- 2024.2.1

- 中村会計だより春号を掲載いたしました。

※中村会計だよりのバックナンバーはこちらをご覧ください。 - 2023.12.6

- 12/29(金)~1/4(木)は年末年始休暇とさせていただきます。 2024年の年間カレンダーはこちらをご覧ください。

- 2023.12.1

- なかむら労務だより23号を掲載いたしました。

※なかむら労務だよりのバックナンバーはこちらをご覧ください。 - 2023.11.1

- 経営トピックスに「FXシリーズ搭載「証憑保存機能」について」を掲載いたしました。

- 2023.11.1

- 中村会計だより冬号を掲載いたしました。

※中村会計だよりのバックナンバーはこちらをご覧ください。 - 2023.8.23

- 関与先専用ページに「既存契約に係る適格請求書発行事業者の登録番号等のお知らせ用書式」を掲載いたしました。

詳しくはこちらをご覧ください。 - 2023.8.1

- 中村会計だより秋号を掲載いたしました。

※中村会計だよりのバックナンバーはこちらをご覧ください。 - 2023.8.1

- なかむら労務だより22号を掲載いたしました。

※なかむら労務だよりのバックナンバーはこちらをご覧ください。 - 2023.7.25

- 8月のお盆期間中の8/11(祝)、8/12(土)、8/13(日)はお休みです。

8/14(月)、8/15(火)は営業しております。

※個々にお休みを取る公休制度を採用しております。 - 2023.6.28

- 経営トピックスに「令和5年度「全国安全週間」について」を掲載いたしました。

- 2023.5.15

- 経営トピックスに「経営者保証改革プログラムについて」を掲載いたしました。

- 2023.5.10

- 中村会計だより夏号を掲載いたしました。

※中村会計だよりのバックナンバーはこちらをご覧ください。 - 2023.4.28

- なかむら労務だより21号を掲載いたしました。

※なかむら労務だよりのバックナンバーはこちらをご覧ください。 - 2023.4.21

- ゴールデンウィークは4/29~4/30、5/3~5/5を連休させていただきます。5/6(土)は通常営業です。

- 2023.3.22

- 経営トピックスに「インボイス制度開始に伴う税額軽減措置について」を掲載いたしました。

- 2023.3.3

- 総務部の求人募集を締め切らせていただきました。たくさんのご応募ありがとうございました。

- 2023.2.1

- 中村会計だより春号を掲載いたしました。

※中村会計だよりのバックナンバーはこちらをご覧ください。 - 2023.1.7

- なかむら労務だより20号を掲載いたしました。

※なかむら労務だよりのバックナンバーはこちらをご覧ください。

事務所の経営理念と事業の目的

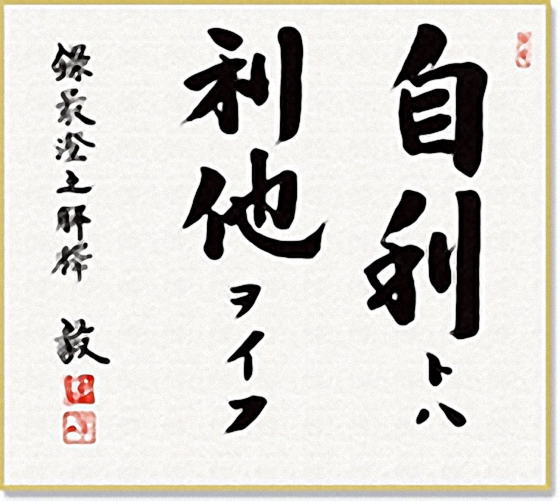

不易の「自利利他」

「自利利他」とは「自利トハ利他ヲイフ」と解釈され、大乗仏教の経典に登場する言葉で「他人の利益のために働くという行為が自分にとって本当の喜びであり、幸せである」という意味を持っています。

TKC全国会の基本理念である「自利利他」について、飯塚毅初代会長は次のように述べられます。「世のため人のため、つまり会計人なら、職員や関与先、社会のために精進努力の生活に徹すること、それがそのまま自利すなわち本当の自分の喜びであり幸福なのだ。」とされて、このような心境に至り、社会のために尽くすことで、人は心から生き甲斐を感じることができるとしています。(『TKC会報』1998年新年号、抜粋)」

※この言葉は、「TKC全国会」の創立者である飯塚毅氏がその組織の基本理念として位置づけたものです。

「働くメンバーの幸せ」の実現

私達が学ぶ倫理研究所の初代会長・故丸山敏雄先生の書かれた「事業の倫理、成就の倫理」(新世、昭和26年10月号)で、事業の目的について「人のため、世のためにと一心に念ずる心が事業家の根本に確立されており、それ(初志、創業精神)を貫きとおすことこれが事業繁栄の秘訣である」として事業の目的をどこに置くか、そしてそれを永続させることが大切であると説かれています。

私達は、このような先人の理念に共鳴し、お客様の一スタッフとして、お客様の事業の安定的・継続的発展(利他)のために最大限の努力をしていきます。そしてお客様企業の皆様と共に輝くことが、私達の喜び(自利)となり、延いては働くメンバー全員の幸せに繋がる、それを私達のポリシー、事業の目的としています。

経営トピックス

令和8年度税制改正により、所得税がかからない範囲は“年収178万円(基礎控除104万円+給与所得控除最低保証額74万円)まで”となりました。基礎控除については、恒常的措置として、合計所得金額2,350万円以下の人の控除額が“+4万円”となりました。さらに令和8年及び9年分に限り、基礎控除の特例が設けられ、合計所得金額に応じて控除額が上乗せされます。加えて、給与所得控除の最低保証額が“65万円”から“69万円”に引き上げられ、かつ令和8年及び9年に限り“5万円”が上乗せされます。

・社会保険

年収106万円以上▶社会保険(厚生年金保険・健康保険)に加入 ※諸要件あり

年収130万円以上▶社会保険(国民年金・国民健康保険)に加入

・住民税

年収119万円超▶住民税がかかる ※119万円以下でも課税される自治体あり

・配偶者(特別)控除

年収136万円超・年収169万円超・年収207万円超▶配偶者の所得控除に影響

・特定扶養控除・特定親族特別控除

年収136万円超・年収159万円超・年収197万円超▶親等の所得控除に影響

基礎控除等の見直しは今後も想定されるため、年末調整や翌年の源泉徴収事務には注意が必要です。特に、配偶者特別控除や特定親族特別控除は年収判定区分が細かいため、事前にご家族の年収見込み額を把握しておくことが重要です。

詳しくはこちらをご覧ください。

令和8年度税制改正による所得税の基礎控除の引上げ等について|国税庁

源泉所得税の改正のあらまし(1~3ページ参照)2026kaisei.pdf

社会保険適用拡大特設サイト|厚生労働省

当事務所のサポート業務

皆様の経営をサポートします。

皆様の経営を円滑にする当事務所のサポート業務の詳細は下記のタイトルよりお入りください。